Abril 15 de 2015

La reforma de la seguridad social aprobada en 1993 tenía entre sus principales propósitos la privatización del servicio público, especialmente acabar con el “monopolio” del Instituto de Seguros Sociales en la administración del seguro obligatorio de salud contributivo, abriendo la posibilidad de competir a empresas privadas con o sin ánimo de lucro, empresas cooperativas e incluso a otras empresas públicas o mixtas. Fueron bautizadas, con algún grado de optimismo, como Entidades Promotoras de Salud (EPS).

El arreglo institucional por el cual el Estado colombiano ha pretendido (con cierto facilismo) delegar la organización y prestación de los servicios de salud a particulares –sin desprenderse, claro está, de la obligación de garantizarlos a los ciudadanos-, consiste en entregar una población y unos recursos por cada ciudadano (per cápita) a un administrador- asegurador privado que se encargaría de organizar y contratar a su vez la prestación de servicios; es decir, se contrata a las EPS mediante un pago por capitación la cobertura de un Plan de beneficios, contrato y pago asimilables -pero no iguales- a un contrato y a una prima de seguros. Estas instituciones tendrían el incentivo de controlar el gasto del Sistema, en función de lograr mayor utilidad del contrato de aseguramiento y agenciamiento de los servicios de salud, es decir, con dicho incentivo, necesariamente restringirían los servicios a sus afiliados y ajustarían hasta el límite posible las tarifas pagadas a las clínicas u hospitales (denominadas Instituciones Prestadoras de Servicios –IPS-).

Para los promotores gubernamentales de la reforma “Los sistemas de pagos por capitación a las entidades promotoras de la salud son una innovación fundamental para el logro de la eficacia en su manejo. Y, además, la garantiza porque tiene en su fundamento la posibilidad de elección de los usuarios, y la competencia de los promotores y los prestadores por proveer el mejor servicio.”(Ministerio de Salud 2013)i.

Si bien el objetivo fundamental de la delegación fue la eficacia y el control del gasto en el Sistema, la tarifa de capitación o pago por afiliado constituye en la práctica un techo financiero rígido, que determina las posibilidades de las EPS en la competencia por ofrecer más y mejores servicios y, en gran medida, delimita igualmente las tarifas secundarias.

Colombia, después de 20 años de la puesta en marcha del Sistema General de Seguridad Social en Salud (SGSSS), presenta uno de los gastos per cápita en salud más bajos entre los países de Sudamérica, US$ 664,84 en 2011, (Ministerio de Salud 2014)i, recursos que equivalen a una quinta parte del promedio gastado por habitante en los 34 países miembros

de la Organización para la Cooperación y Desarrollo Económicos (OCDE), de US$ 3.332 en 2011 (OECD 2013)ii

Como quiera que el SGSSS colombiano ofrece a los ciudadanos un plan de beneficios tan amplio como el de la mayoría de los países desarrollados, la diferencia en el gasto necesariamente implica algunas de las siguientes posibilidades: que los precios de los componentes de la producción de servicios, o tarifas secundarias, sean muy inferiores a la de los otros países, que la utilización de los servicios sea mucho menor o que la calidad brindada sea muy inferior. O bien una combinación de las tres anteriores.

En este punto caben tres posibilidades de regulación por parte del Estado. La primera, la regulación de la tarifa o prima pagada a los aseguradores y las variables que la determinan, la segunda la regulación los precios de los componentes de la producción de servicios, o tarifas secundarias y, la tercera, la regulación del acceso y la calidad de los servicios.

Podemos señalar que para determinar el resultado final en eficacia buscado, es decir control del gasto y satisfacción de los ciudadanos con la calidad de los servicios juegan dos principios: el primero, el principio administrativo que señala como, con iguales recursos – muchos o pocos-, una empresa puede ser más eficiente que otra, y segundo, el hecho obvio de que en la economía de mercado hay una relación entre precio y calidad del bien o servicio recibido, por lo que la competencia por la calidad entre empresas administradoras de planes de beneficios con un per cápita de 300 dólares es muy distinta a la competencia por la calidad con un per cápita de 2.000 dólares.

Una extraña privatización

La «privatización» del aseguramiento en Colombia fue extraña desde 1992, año en que se discutía el proyecto que dio origen a la Ley 100 de 1993. A diferencia del sistema pensional, donde el interés de los grupos económicos era muy grande por administrar los seguros de vejez, invalidez y muerte, con los grandes fondos que constituyen, y este interés dio origen a las propuestas y el debate que finalizó con la reforma de la seguridad social, el capital, representado en grandes o pequeños inversionistas, no parecía mostrar interés alguno en el negocio de aseguramiento y agenciamiento de los servicios de salud.iii

En ese entonces, los representantes del Gobierno trataban de convencer a las empresas de medicina pre-pagada, existentes antes de la reforma -para un mercado de alto poder adquisitivo o empresarial-, de convertirse en las nuevas aseguradoras del Régimen Contributivo de Seguridad Social en Salud. Finalmente, en la práctica, el Gobierno acabó obligando a estas empresas a convertirse en las nuevas EPS, pues de lo contrario no podrían seguir comercializando las pólizas de medicina pre-pagada. Al no tener otra opción distinta de aceptar la reforma, estas compañías, de capital privado, enfocaron su modelo de negocio hacia una clientela capaz de pagar dos seguros, el obligatorio y el voluntario. Tal estrategia, por supuesto, habría de limitar seriamente su crecimiento, pues tan sólo resultaba accesible para la población de altos ingresos.

Ante la poca cobertura inicial de afiliados de estas empresas procedentes de la medicina pre-pagada, en Colombia surgen rápidamente nuevas EPS, no precisamente provenientes del capital financiero, sino ahora procedentes del sector cooperativo y algunas Cajas de Compensación -entidades creadas por el Gobierno cuatro décadas atrás para dar servicios de salud y recreación a las familias de los trabajadores-, dos tipos de entidades que, por su condición legal de empresas sin ánimo de lucro, no pueden distribuir utilidades a sus dueños. ¿Cuál era entonces su interés en entrar al Sistema? Pregunta lógica que no se formuló al inicio del mismo, dado que no podía ser el ánimo de lucro, como en las empresas de capital privado antes mencionadas.

Las empresas del llamado tercer sector, es decir ni públicas ni de capital privado, hoy dominantes en el Régimen Contributivo y prácticamente las únicas en el Régimen Subsidiado, se diferencian de las empresas verdaderamente privadas en aspectos de fondo y no en simples detalles: La primera gran diferencia es que las empresas de capital privado tienen dueños, accionistas de sociedades anónimas o limitadas, a los cuales debe rendir cuentas los administradores de las empresas. Las empresas del sector solidario y las Cajas de Compensación no tienen dueños. Los administradores de las Cooperativas supuestamente responden a una asamblea de asociados, donde ninguno puede tener más de un voto y pueden ser millares, pero cuando se asocian varias cooperativas o Cajas y forman estas entidades de segundo piso, la verdadera propiedad se diluye, queda representada tan sólo por los administradores, que se convierten en la práctica en decisores y dueños absolutos, sin control de sus bases multitudinarias.

Estas nuevas EPS, sin ánimo de lucro -se reitera-, enfocaron su modelo de negocio en el seguro obligatorio, no en el voluntario, y colocaron todo su esfuerzo en afiliar millones de personas al régimen contributivo, por las que el Sistema debía pagar la unidad per cápita (UPC), es decir que estaban interesadas en manejar enormes recursos de la seguridad social. Rápidamente fueron dejando atrás a las EPS de capital privado en el número de afiliados. Con el manejo de estas rentas millonarias, se ubicaron en muy pocos años entre las empresas más grandes del país. ¿Cuál era el interés de los administradores de estas organizaciones en manejar billones de pesos de la seguridad social? Es la otra pregunta que tampoco se formuló en los inicios del Sistema.

En el Régimen Subsidiado, resultó aún más curioso el modelo de creación de mercados y de “privatización”, por cuanto fue el Gobierno quien creó inicialmente las Empresas Solidarias o cooperativas de carácter comunitario, para el manejo del Régimen Subsidiado y, posteriormente, dada su falta absoluta de capacidad técnica para actuar como verdaderas aseguradoras, quien las obligó a fusionarse. Posteriormente, también el Gobierno central les repartió regiones con millones de afiliados y les dio el beneficio de administrar recursos públicos por cientos de miles de millones, a pesar de que están lejos de cumplir los estrictos requisitos técnicos y financieros que el mismo Gobierno exigía a las EPS del Régimen

Contributivo. Finalmente Gobierno y Congreso las convierten en EPS, iguales en términos legales a las del Régimen Contributivo.

Sin duda que tal arreglo institucional, creador de un “mercado” del aseguramiento y la prestación de servicios de salud, que no interesó al capital privado, e instaurador de entidades “privadas” tan extrañas para “competir” en dicho mercado de la salud, iba a generar incentivos específicos y efectos complejos sobre los servicios de salud que recibirían los ciudadanos.

Según la Contralora General de la República (Morelli 2012)iv

“……….Así mismo se ha verificado en concreto, con pruebas practicadas a la contabilidad, a los estados financieros y al balance, que la UPC apenas ingresa a una EPS, se destina primordialmente a pagar deudas con el sistema financiero, adquiridas para atender obligaciones derivadas de la adquisición de activos que no siempre tienen relación directa con la salud y que a pesar de ser adquiridos con los recursos del sistema aparecen a nombre de la propia EPS, lo que finalmente se traduce en peculado.

Y qué decir de la mal llamada integración vertical que no constituye nada distinto que la apropiación indebida, por parte de los operadores de la salud, de recursos destinados a atender el servicio y que, sin embargo, se aplica de manera inmediata sin esperar si al final del ejercicio se producen o no utilidades, adquirir bienes relacionados o no con la prestación del servicio, a nombre directamente del operador privado.

Las EPS también se autoabastecen de sociedades comerciales de parientes de sus administradores, con lo cual los bienes y servicios por estas requeridas, resultan más costosos para el usuario final.

En el estudio de la Unidad de Capitación del Sistema para 2011 (Universidad Nacional 2011) v, la Universidad Nacional de Colombia, después de estudiar en detalle el gasto en salud, frecuencias y costos para determinar la prima pura del Sistema encuentra un desproporcionado incremento del gasto de las EPS del régimen contributivo, centrado en el rubro de medicamentos:

Las EPS que presentaban enormes sobrecostos en medicamentos eran entidades de carácter cooperativo, que se caracterizaran por ser propietarias de su red de prestadores y propietarias al mismo tiempo de las firmas que les suministraban los medicamentos. En consecuencia, en su estudio, la Universidad Nacional concluye:

Se repite insistentemente que las EPS son un negocio de especulación financiera, donde presuntamente se derivan rentabilidades producto de retrasar los pagos a los prestadores y poner a rentar estos recursos en el sector financiero, hecho que no es comprobable empíricamente con los estados financieros.

La preocupación fundamental consiste, por el contrario, en que algunas entidades sin ánimo de lucro, tanto del Régimen Contributivo como del Subsidiado adopten comportamientos rentistas en los que no interesa la utilidad de la EPS sino la utilidad de los negocios derivados integrados verticalmente, como capitación con entidades propias, compra de medicamentos o insumos, servicios de ambulancias, lavanderías, celaduría y otros servicios generales.

La ausencia de control de los verdaderos dueños del capital sobre los administradores (los miembros de las cooperativas asociadas en una EPS pueden ser decenas de miles y no tener ningún control real sobre las entidades asociadas en entidades más grandes), permite que estos busquen rentabilidad en los negocios secundarios que son mucho más grandes cuando se da la integración vertical. Máxime cuando no opera la prohibición ética y explícita de las corporaciones insertas en el mercado internacional en el sentido de que los administradores no pueden jamás participar en ningún negocio de la empresa con interés personal.

Las compras de servicios, medicamentos o insumos, en estos procesos de integración vertical con las empresas de la misma entidad o el consorcio, o en el que participan los administradores o sus allegados, quedan por fuera de mecanismos de mercado, sin competencia real de precios y por tanto no hay garantía de que las negociaciones se den a los precios óptimos.

Este comportamiento rentista en lugar de tener un incentivo a controlar el gasto del POS tiene un claro incentivo a aumentar los gastos en los servicios de los que se derivan rentabilidades, lo que significaría una tendencia al aumento de los gastos de salud en la nota técnica de ambos regímenes.

En este punto parece haberse encontrado la relación entre el arreglo institucional, con entidades sin ánimo de lucro que manejan las unidades de capitación, y el comportamiento rentista consecuente: A estas entidades les interesaba manejar grandes recursos para derivar ganancias a través de negocios secundarios, ya que de la empresa principal y del negocio principal legalmente no podían derivar utilidades. Por la misma razón no tienen estas entidades incentivo alguno para ahorrar recursos al Sistema y tienden a gastar la totalidad de los recibidos.

Al mismo tiempo, las entidades privadas que manejan tanto el Plan Obligatorio como los planes voluntarios, tampoco tienen interés en ahorrar recursos al Sistema, pues cargan todos los gastos de los pacientes al seguro obligatorio, hasta llegar a su tope, y derivan las ganancias por el seguro voluntario. Igualmente, como consecuencia de tal arreglo institucional y el incentivo generado, no es de esperar otro resultado.

Ninguna de estas instituciones iba a generar eficiencia en la asignación de los recursos y finalmente reducir los costos al Sistema como se presumió. Ambos tipo de entidades, por el contrario, han presionado insistentemente el incremento de la asignación per cápita.

Dada, sin embargo, la severa restricción en el per cápita reconocido por afiliado, el control del gasto pareciera quedar asegurado de antemano, por lo que la eficacia, es decir mejores resultados en términos de calidad de los servicios y satisfacción de los ciudadanos, debería surgir de la competencia. ¿Quién da más y mejor con tan escasos recursos? Tal es la característica del mercado que se pone en juego.

Una importante tesis de maestría en Gobierno y Políticas Públicas (Dávilai y Rueda 2013)vi demuestra que no hay correlación positiva entre las EPS mejor evaluadas por los usuarios en el Régimen Contributivo y el número de afiliados de las mismas para los años 2005 y 2009. Tampoco entre la calificación dada por los hospitales a las mismas EPS y el número de afiliados. Por otra parte, también se encuentra en la investigación una correlación negativa entre el número de afiliados a las EPS del Régimen Subsidiado y el grado de satisfacción de los usuarios.

Concluye la tesis: “La razón para que se presente esta situación es que en el diseño institucional del sistema, la calidad de los servicios y la satisfacción del usuario es un aspecto indiferente para la rentabilidad de una EPS. Desde el punto de vista de la extracción de rentas para una EPS, es indiferente ser bien evaluada o ser mal evaluada, porque su ingreso no está determinado por estos resultados sino por el uso racional que haga de los recursos de la UPC de manera tal que a menores gastos mayores ingresos”. Y agrega: “La eventual amenaza de un usuario de cambiarse de entidad, por mala calidad o mala prestación del servicio, resulta ser paradójicamente conveniente para una EPS, especialmente cuando se trata de usuarios demandantes de servicios de salud (que son los que normalmente tienen más contacto con la entidad), porque los costos de atención en muchas ocasiones superan el valor de la UPC recibida por la entidad, de modo que en lugar de ser una pérdida, ese traslado a otra entidad representa una ganancia económica”.

El Sistema de Seguridad Social en Salud de Colombia es el perfecto ejemplo de un mercado creado por el Estado y precisamente de esta “creación” o regulación inicial bastante extraña, derivan los grandes problemas y contradicciones posteriores de la regulación, que han mantenido los servicios de salud en una crisis permanente.

Es tan singular este “mercado” que, el problema más sobresaliente en el devenir del Sistema, pertinente a la relación entre los distintos actores (es decir, sin contar el viacrucis de los ciudadanos), es la inoportunidad en los pagos de las facturas y demás compromisos contractuales, fenómeno que, a pesar de la expedición de decenas de normas, los distintos gobiernos no ha logrado corregir. La verdadera causa del incumplimiento de los pagos es, por supuesto, el hecho de que desde un comienzo se permitió, y se sigue permitiendo, en este “particular mercado”, que el dinero no tenga valor, por lo que no se reconocen intereses de mora. El Código de Comercio de Colombia reza en su Art. 885.- Todo comerciante podrá exigir intereses legales comerciales de los suministros o ventas que haga al fiado, sin estipulación del plazo para el pago, un mes después de pasada la cuenta.

En síntesis, los servicios prestados, los suministros entregados e incluso el trabajo realizado deben ser pagados al precio de la fecha en que fueran provistos y, en caso contrario, deberán reconocerse los intereses correspondientes a la mora pues, de no hacerlo, el deudor puede obtener rentabilidad financiera con los dineros del proveedor, y se falsean los precios y los costos de las dos entidades que realizan la transacción comercial.

Desde el inicio, hizo carrera en el Sistema y es una realidad de bulto, la desviación de las prácticas comerciales aceptadas en Colombia y el mundo entero, relacionadas con el reconocimiento oportuno de las obligaciones y el pago de los intereses en los casos de mora. La ruptura de las normas más elementales relativas a los contratos entre empresas, respecto a las obligaciones monetarias, sus efectos y las consecuencias y responsabilidades financieras que de ellas se derivan, falsea la condición propia de la economía de mercado relativa al valor del dinero y crea de hecho una subcultura o “economía especial”, que no todos los empresarios e inversionistas parecen dispuestos a aceptar. Otros se ajustan, incluyendo por anticipado en el costo del bien o servicio los costos financieros derivados de la cartera prolongada.

Nunca fue posible ulteriormente, en este extraño “mercado” la recuperación de las prácticas comerciales, basadas en la necesidad de honrar oportunamente las obligaciones contraídas y en la existencia de medidas coercitivas ante las conductas opuestas, para dar seguridad a los inversionistas en el sector. Una enorme cartera en el Sistema, con promedios reales superiores a tres o cuatro meses y con porcentajes significativos a seis u ocho meses, denunciados en múltiples publicaciones, evidencian la falta de seguridad jurídica y financiera en este “particular mercado”.

Este fenómeno podría interpretare, de otra forma, como prueba de que el Sistema – especialmente en el Régimen Subsidiado-, opera más como un sistema de distribución de recursos públicos del Estado, que con una lógica de mercado. Incluso las últimas medidas del Gobierno, para girar directamente a los hospitales los dineros, por incumplimiento franco de los pagos por parte de las EPS, constituyen una prueba más de este comportamiento propio de los sistemas de asistencia pública.

Por supuesto que, para un inversionista, son negocios bien distintos aquellos entregados a inversionistas privados y regulados por el Estado, que permiten excedentes brutos superiores al 70%, como los del sector eléctrico, de los que sólo tienen posibilidades de extraer excedentes inferiores al 20% del valor agregado. Una baja posibilidad de excedentes, y por tanto de rentabilidad en los negocios propuestos por el Estado en la regulación inicial, limita las posibilidades de retorno de la inversión y por tanto de formación y crecimiento de un mercado, y acaban produciendo fenómenos como la “extraña privatización” y la subcultura o “economía especial” del SGSSS, que muchos empresarios e inversionistas de cualquier nacionalidad parecen no estar dispuestos a aceptar.

Se dirá que, en el sector de electricidad, gas y agua, las inversiones son mucho más cuantiosas y que, por tanto, requieren márgenes brutos de explotación mucho más amplios para amortizar el capital invertido. Nadie cree eso hoy en día, pero aún si lo creyeran, no se explican diferencias tan abismales. Simplemente hacen parte de la misma política económica, que en un sector ofrece grandes beneficios a los inversionistas extranjeros y en otro no ofrece ninguno. Curiosamente la regulación en el sector energético permite una de las tarifas más altas de América, las que deben pagar pagan ciudadanos y empresas, a costa de frenar el consumo de los hogares y la rentabilidad de otros sectores económicos, como la industria, mientras en el sector salud, donde el pagador fundamentalmente es el Estado

-cada día en mayor proporción-, la regulación fija una tarifa gravemente restrictiva, centrada en la cuestión fiscal.

Por lo anterior, desde el comienzo de la operación del SGSSS se observó el abandono progresivo de los inversionistas privados en el negocio del aseguramiento y la llegada de grupos francamente rentistas, “sin ánimo de lucro”, con la intención de sacar beneficios secundarios de los recursos recibidos del Estado para la atención en salud a través de IPS o negocios de suministros integrados verticalmente.

Pero más tristes aún resultan las inversiones privadas en el negocio de prestación de servicios de salud (IPS), es decir en clínicas y hospitales. Un estudio de la Universidad Nacional sobre la equidad en el acceso y la inexistente oferta de servicios de salud en grandes zonas de Bogotá, habitadas por grupos sociales de mediano y bajo poder adquisitivo, aunque todos asegurados, señala: “Las inversiones privadas tampoco parecen interesarse en la construcción de hospitales, quizás porque la tasa de retorno de la inversión resulte poco llamativa o francamente negativa. La privatización reciente ha consistido principalmente en tomar viejas instituciones públicas, con lo que se evitan los costos reales de la creación de nuevas instituciones hospitalarias, o bien se concentra en localidades (y grupos sociales) con poder de pago superior al del Sistema General de Seguridad Social en Salud”.

El incentivo perverso a la negación de servicios

Se señaló que las EPS tendrían el incentivo de controlar el gasto del Sistema, en función de lograr mayor utilidad del contrato de aseguramiento y agenciamiento de los servicios de salud.

Según el propio Ministerio de Salud (Ministerio de Salud 2013), dicho arreglo institucional se ha traducido en múltiples barreras de acceso a los servicios de salud. “Las barreras administrativas suceden en dos niveles: en la relación del asegurador-prestador-afiliado y en la relación entre el Fondo de Solidaridad y Garantía en Salud (FOSYGA) y la EPS. En cuanto a la primera, los excesivos trámites (e.g. la autorización para la prestación de los servicios) a cargo del afiliado y la limitación en los canales de comunicación se han convertido en barreras para el usuario, a la vez que es una forma de controlar el gasto. La ECV3 del año

2011 que el segundo aspecto que más influye en la calidad del servicio que reciben los usuarios de des sus respectivas EPS son los trámites excesivos y dispendiosos”.

A este respecto, y como forma de constatar las irregularidades permanentes del Sistema de Seguridad Social en Salud, pueden leerse las exposiciones de motivos o reformas previas a la Ley 100. Al leer entre líneas la Ley 1122 de 2007, se encuentra un artículo para exigir que las poderosas EPS de los dos regímenes cumplan el Código de Comercio y paguen los intereses de mora, como corresponde a las demás empresas y ciudadanos. Otro para tratar de lograr que entreguen información al regulador. Uno más para controlar la integración vertical ¿o para legalizarla? Allí mismo se mencionan las negativas a prestar servicios, negativas por parte de las entidades promotoras de salud que ponen en riesgo o amenazan la salud del usuario; negativas injustificadas o negligencia demostrada de la Entidad Promotora de Salud para cubrir las obligaciones para con sus usuarios; presiones y condicionamientos a los profesionales de la medicina y las instituciones prestadoras de salud; la selección adversa y la selección de riesgo de los usuarios por parte de las EPS; menoscabo al derecho del afiliado a la libre escogencia de IPS, etc.. No son opiniones de críticos del Sistema, ya que todo ello está escrito en la Ley aprobada por el Congreso.

La negación de servicios, o las barreras administrativas señaladas, hacen que los ciudadanos recurran a la tutela, mecanismo que, como se señaló, fue establecido en la Constitución colombiana para defender los derechos de los ciudadanos, entre ellos el derecho a la salud. Adicionalmente, en los últimos años, han sido constantes las denuncias de los medios de comunicación sobre graves complicaciones y muertes originadas en las negaciones o tardanzas excesivas en las autorizaciones de servicios.

Antes de explicar dicho mecanismo, es necesario precisar que las Entidades Promotoras de Salud o las antes llamadas Administradoras del Régimen Subsidiado, o las hoy llamadas en conjunto genéricamente Administradoras de Planes de Beneficios, no pueden considerarse aseguradoras, en todo el sentido de la palabra, aunque supuestamente reciban una prima por garantizar un Plan de Beneficios. No pueden ser asimiladas a compañías de seguros por la potestad que tienen de autorizar o negar servicios a los pacientes. Un asegurador paga siniestros, puede exigir medidas de prevención, puede negar el pago cuando considera que las reclamaciones son fraudulentas, pero no tiene la potestad de no permitir que el riesgo suceda, como si lo tienen estas entidades de seguridad social en Colombia.

De hecho en otros países como República Dominicana, con un régimen contributivo de seguridad social similar, las Administradoras de Riesgos de Salud no pueden dilatar ni impedir el acceso directo al especialista de los pacientes, ni limitar las órdenes diagnósticas y terapéuticas dadas por los facultativos. De hecho, también las aseguradoras colombianas permiten a sus afiliados, en los planes complementarios, el acceso directo al especialista.

Según la Defensoría del Pueblo (Defensoría del Pueblo 2009)vii, “Esta potestad de negar servicios o posponerlos por mil mecanismos burocráticos y el incentivo perverso implícito,

que supone la posibilidad de ganar más dinero en la medida que no se autoricen o se pospongan las autorizaciones de atención especializada o procedimientos diagnósticas y terapéuticos, en especial de mediana y alta complejidad, es la causa fundamental de las denuncias públicas y de los millones de tutelas presentados por los ciudadanos ante la justicia por el derecho a la salud y la vida, para exigir la prestación de servicios.”

El incentivo perverso está implícito en el contrato con pago ex-ante por capitación y aunque la negación o postergación de servicios obedezca la mayor parte de las veces a razones técnicas o administrativas justificadas, dado el ánimo de lucro permitido a las administradoras, ha sido y será interpretada casi siempre por los ciudadanos como intento de aumentar las ganancias.

Por supuesto, en ocasiones es así, pero en conjunto, esta interpretación está ligada claramente al arreglo institucional que incluye el incentivo perverso, arreglo institucional que, en suma, ha acabado por deslegitimar a las mismas entidades que creó. “No en vano se ha acuñado el término despectivo “muertos de Ley 100”, para designar a las muertes de pacientes que por innumerables factores de tipo normativo o fáctico no recibieron en forma oportuna o eficiente los servicios de salud o de atención en salud correspondientes, por parte de las entidades responsables de administrar, financiar o de prestar tales servicios…. Asimismo, son numerosas las personas que han muerto en el transcurso de los procesos de acción de tutela, y que pretendían hacer eficaz la promesa constitucional de protección de la salud”. (Gañan 2010)viii

La cadena de subcontratación. La capitación como traslado del riesgo.

El contrato por capitación, instrumento por el cual el Estado se ha desprendido de sus responsabilidades directas en la provisión de los servicios de salud de los ciudadanos, se replica a lo largo de la cadena de instituciones del sector hasta el usuario final de los servicios, en lo que algunos autores denominan “sistemas intensivos en uso de contratos” (Jordana 2006).ix

En la “Evaluación de los Procesos del Régimen Subsidiado” realizada por el Grupo de Protección Social del Centro de Investigaciones para el Desarrollo de la Universidad Nacional para el Ministerio de Protección Social (Rodríguez y otros 2007)x se describen los resultados desastrosos del segundo nivel de contratos de capitación, esta vez entre aseguradores y hospitales, para la provisión de servicios.

El primer problema planteado tuvo que ver con el hecho de que los afiliados no recibían todos los servicios contemplados en el Plan de Beneficios del Régimen Subsidiado o encontraban severas restricciones para el acceso a los mismos. Los municipios deberían entender que, si habían contratado un Plan de Beneficios completo, deberían exigir exactamente la totalidad de los beneficios contemplados y no aceptar ninguna explicación de la ARS, en el sentido de que consideraban cumplida su obligación al contratar con una IPS y que el incumplimiento en servicios

claves como medicamentos o servicios odontológicos, o la severa restricción de citas, era problema de la IPS. Se hizo énfasis en que tal respuesta no es de recibo para ninguna institución estatal, por parte de contratista alguno de bienes o servicios que subcontrate parte de los mismos con terceros. Ningún contratista puede excusarse de cumplir con el bien o servicio, con base en el incumplimiento de sus proveedores.

El traslado absoluto del riesgo y de las responsabilidades de las ARS, se observa en la contratación por capitación para niveles de complejidad más altos o la contratación simultánea de varios niveles. En enfermedades graves y de alto costo, por ejemplo, los contratos de capitación, quiéranlo o no quienes los suscriben, llevan implícito el incentivo perverso de producir más ganancias si se mueren más rápido los pacientes. En suma, tal grado de irresponsabilidad en el manejo del riesgo y en la administración de los servicios por parte de algunas ARS, significa que no agregan valor alguno al Sistema y, en tal caso, estas entidades no constituyen más que simples intermediarios en la distribución de recursos públicos.

Fedesalud había señalado, por su parte, en su estudio sobre la implementación del Sistema de Seguridad Social en la Costa Pacífica (Fedesalud 2005)xi que los contratos de capitación de las aseguradoras con la casi inexistente red pública de servicios no garantizaban mínimos servicios a los afiliados del Régimen Subsidiado. “Los sistemas de contratación y pago de servicios de salud deben generar a los prestadores los incentivos adecuados para garantizar servicios efectivos y de calidad a los afiliados. Este modelo de contratación no produce incentivo alguno y está negando en la práctica los derechos de los afiliados a la prestación efectiva del Plan Obligatorio de Salud Subsidiado en la mayoría de los municipios del país, hecho que configura un claro incumplimiento del contrato de aseguramiento que los municipios suscriben con las aseguradoras privadas (pocas veces públicas), con o sin ánimo de lucro”.

A renglón seguido preguntaba “¿Por qué se tolera tan abierto incumplimiento del contrato?

¿Acaso los dineros del Estado no valen lo mismo que los dineros privados? ¿Acaso no importa que no se presten los servicios incluidos en el Plan Obligatorio de Salud? ¿Es el contrato de aseguramiento en el Régimen Subsidiado simplemente un puro formalismo, salvo en lo que tiene que ver con el giro de los recursos a los diferentes actores, pues nadie sanciona el incumplimiento evidente? Si no se garantiza un aseguramiento efectivo, ni las ARS cumplen su función de agencia, garantizando la oferta y calidad de los servicios a sus afiliados…. Si estos contratos no cumplen con el mismo propósito de todos los contratos en una economía de mercado, es decir la compra efectiva de un bien o servicio en unas condiciones de oportunidad y calidad preestablecidas…. ¿Estas entidades simplemente estarían cumpliendo una función de administración y reparto de recursos públicos?”

Los negocios médicos muestran aversión a los pobres. De cómo asigna y distribuye el mercado.

Adicionalmente a lo ya evidenciado en los territorios apartados y con las poblaciones dispersas, sobre como la oferta de los servicios de salud- determinada por el mercado-, no llega hacia la población pobre, alejada de los centros urbanos, recientemente se ha encontrado evidencia más fuerte de este indeseable efecto del alejamiento de los servicios de la población pobre, en una investigación realizada precisamente en Bogotá, la concentración poblacional más grande del país, que supera los ocho millones de habitantes.

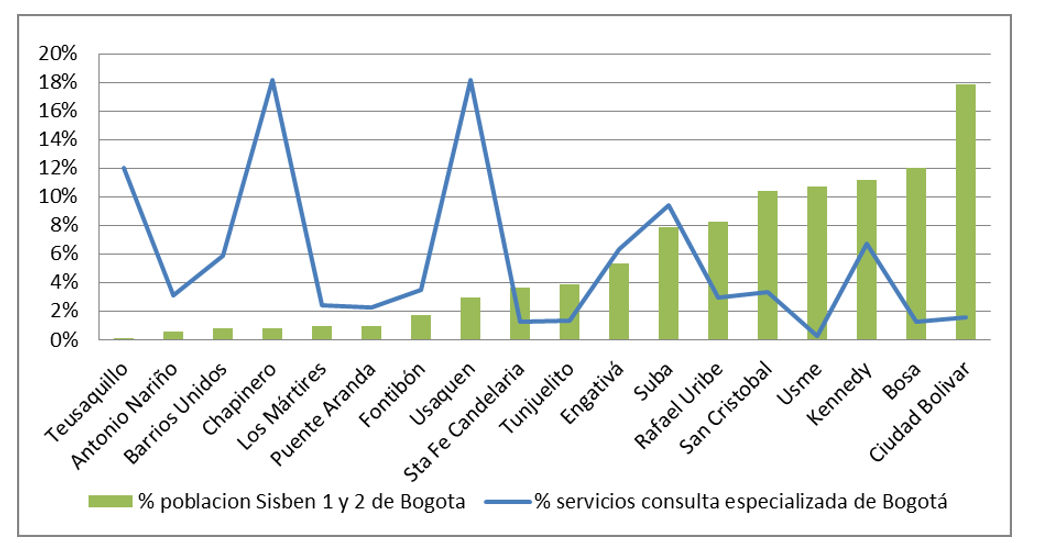

La investigación “Barreras geográficas y equidad en el acceso a los servicios de salud en el distrito capital”xii, demuestra que los habitantes de las localidades con mayor población, cuentan con una disponibilidad mucho menor de servicios de consulta externa general y especializada en las IPS por cada 100.000 habitantes, lo que implica en primera instancia una necesidad de desplazamiento para obtener los servicios -concentrados en otras localidades que tienen un excedente, de estos servicios para su población-, lo que en resumen constituye una doble barrera, geográfica y económica para el acceso a los servicios.

En los resultados de la investigación se sintetiza la enorme inequidad de una sociedad cuya oferta de servicios, en todos los servicios analizados en las IPS registradas y habilitadas en el Distrito, se aleja consistentemente de la población más pobre y por tanto más necesitada en términos de salud (Gráfica).

Gráfica.- Porcentaje de servicios de consulta especializada de la ciudad y porcentaje de población pobre clasificada como SISBEN 1 y 2 de la ciudad, en cada localidad

Fuente: Cálculos de la investigación “Barreras geográficas y equidad en el acceso a los servicios de salud en el distrito capital” del Observatorio para la Equidad en Calidad de Vida y Salud de Bogotá.

La investigación deja abierta la pregunta ¿Cómo asigna y distribuye el mercado?, pues supuestamente el aseguramiento universal y por tanto la garantía de la demanda previamente financiada iban a garantizar el acceso igualitario y sin discriminación de la población a los servicios.

El estudio del Observatorio concluye:

Tal convencimiento sobre la asignación eficiente del mercado llevó al Ministerio de la Protección Social incluso a crear una Dirección de la Oferta y otra de la Demanda, que son prueba de un confesionalismo total respecto a las teorías económicas en boga y al mismo tiempo de un reduccionismo absurdo sobreimpuesto a la complejidad del sector salud. Si la teoría decía que la oferta iba a seguir a la demanda, y de esta manera el mercado iba a asignar con total eficiencia, ¿Por qué tan deprimentes resultados después de cerca de dos décadas de puesta en marcha la reforma pro mercado?

Los resultados de la investigación dejan sin duda grandes interrogantes sobre ¿Qué intereses y fuerzas deciden crear y ubicar un servicio de salud en la actualidad.

¿Acaso la comodidad de los profesionales? ¿Acaso la disponibilidad de recursos adicionales o complementarios a los del Sistema? ¿Por qué la oferta de servicios no sigue a la demanda ni siquiera en el régimen contributivo? Localidades con mínimos servicios x 100.000 habitantes como Engativá y Suba, e incluso Kennedy tienen a la gran mayoría de su población afiliada al Régimen Contributivo.

Finalmente cabe preguntar si ¿Puede el Estado desprenderse de la obligación de garantizar una oferta mínima de servicios que responda a las necesidades de los usuarios o si los esfuerzos son insuficientes para compensar el desastre en términos de desigualdad que este Sistema genera?

Se señaló que en la norma técnica internacional, vigente en las etapas de sistemas de salud planificados, el hospital básico, capaz de atender una urgencia médica o quirúrgica, como un apéndice, una cesárea, una fractura, un herida o trauma cerrado sangrante, o una neumonía infantil, que en nuestro país denominamos de segundo nivel o de mediana complejidad, debe estar cercano al lugar de residencia, para garantizar la conservación de la vida.

Las inversiones privadas tampoco parecen interesarse en la construcción de hospitales, quizás porque la tasa de retorno de la inversión resulte poco llamativa o francamente negativa. La privatización reciente ha consistido principalmente en tomar viejas instituciones públicas, con lo que se evitan los costos reales de la creación de nuevas instituciones hospitalarias, o bien se concentra en localidades con poder de pago superior al del Sistema General de Seguridad Social en Salud.

El estudio deja en claro por tanto la profunda responsabilidad y el enorme desafío del Estado, a nivel nacional y distrital, para corregir el desastre ocasionado por las tesis del mercado auto-regulado y las profundas desigualdades e inequidades generadas, algunas que rayan en un problema de derechos humanos, como el de los niños de Ciudad Bolívar.

Conclusión

No ese desprende de todo lo anterior una conclusión que llame a la estatización de los servicios de salud. El problema no está en que el mercado participe en la provisión de los servicios de salud, así como en la provisión de toda clase de insumos y activos necesarios para la misma.

El problema está en que el mercado tome el control de la asignación y distribución de los recursos del sector salud, mientras el Estado se venda los ojos. El problema, en términos de Polanyi (Polanyi 1944)xiii, no es el mercado, pues el mercado es una función esencial de la sociedad. El problema en el sector salud, como en el sector bancario, o en cualquier otro, son las tesis en boga sobre la capacidad de los mercados de auto-regularse y las supuestas ventajas para la sociedad de dejar operar libremente al mercado bajo el supuesto de que la mano invisible garantizará una asignación y distribución eficientes.

Entre posiciones defensoras del mercado auto-regulado a nivel de fanatismo religioso y posiciones defensoras de la estatización como única salida, existe un enorme campo de posibilidades para arreglos institucionales que entreguen mejores servicios de salud para los ciudadanos. Ello exige entender que no existe tal oposición entre Estado y mercado, sino una relación indisoluble. Para Stiglitz (Stiglitz 2003)xiv, “Nos dirigimos, en general, a una postura más equilibrada, una que reconoce tanto el poder como las limitaciones de los mercados, así como la necesidad de que el gobierno desempeñe un papel visible en la economía…”

La experiencia colombiana deja clara evidencia sobre la capacidad de tal arreglo institucional para desviar, presionar y concentrar los recursos asignados por capitación hacia los negocios que permiten mayor margen y, por cualquier medio, no siempre el más legal, al tiempo que se demuestra el abandono de las poblaciones pobres y los servicios básicos de baja rentabilidad. Es entonces, en los mismos términos de Polanyi (Polanyi 1944), que el mercado deja de servir a la sociedad y la sociedad comienza a supeditarse al mercado.

La tecnocracia que ha dirigido la economía del país en las últimas décadas, la misma que construyó y defiende el “particular mercado” creado en el sector salud, curiosamente es la misma que aplica restricciones severas a la tarifa, por razones fiscales, restricciones que impiden el funcionamiento adecuado de este mercado. Tan compleja ha resultado la disyuntiva, que finalmente ha mandado delegados a asumir el Ministerio de Salud y Protección Social para tratar de compatibilizar las restricciones fiscales con el modelo de mercado.

En este “particular mercado” de la salud, no sólo el Estado define todas las variables que inciden en la oferta y la demanda, sino que también crea las empresas, decide los ingresos y los gastos, fija las tarifas, maneja los recursos, define quienes pueden tener utilidades y quienes no, informaliza a los trabajadores hasta la violación absoluta de los derechos humanos consignados en la declaración universal de 1948 (artículos 22 a 25) e incluso quiebra instituciones al por mayor, y todo lo hace “en nombre del mercado”. Además, logra culpabilizar a las instituciones y a los ciudadanos de la crisis permanente en los servicios de salud.

Bogotá, Abril 15 de 2015

i Ministerio de Salud y Protección Social. Exposición de motivos del Proyecto de Ley “Por el cual se redefine el Sistema General de Seguridad Social en Salud y se dictan otras disposiciones”, presentado al Congreso de la República en Abril de 2013.

ii OECD (2013), Health at a Glance 2013: OECD Indicators, OECD Publishing. En http://dx.doi.org/10.1787/health_glance-2013-

iii Martínez Félix. “Colombia” en “Cobertura Universal en Salud: Lecciones Internacionales Aprendidas y

Elementos para su Consolidación en México”. Lee Gabriel, González Eduardo, Artaza Osvaldo, Anaya Raúl y Sagastuy Begoña (E) y otros. OPS/OMS en México. México, D.F., 2013. ISBN 978-92-75-31786-0.

iv Morelli Sandra. “Reflexiones sobre el control en el sector Salud. Sistema Nacional de Salud. Infinitamente rico en su miseria”. Economía Colombiana No. 336 Revista de la Contraloría General de la República.

Imprenta Nacional. Contraloría General de la República – 2012.

v Rodríguez Oscar (D), Arévalo Decsi, Fresneda Oscar, Martínez Félix, Restrepo Darío. “Avances y dificultades del Sistema de Salud para los pobres” Grupo de Protección Social CID 2006, en “¿Ha mejorado el acceso a la salud? Evaluación de los procesos del régimen subsidiado”. Ministerio de la Protección Social, Programa de Apoyo a la Reforma. Centro de Investigaciones para el Desarrollo, Universidad Nacional de Colombia.

Bogotá. 2007

vi Dávila Carmen E. y Rueda Alfredo “La competencia en el modelo de aseguramiento en salud en Colombia”. Tesis de Grado. Maestría en Gobierno y Políticas Públicas. Facultad de Finanzas, Gobierno y Relaciones Internacionales. Universidad Externado de Colombia, Abril de 2013

vii Defensoría del Pueblo, “La Tutela y el Derecho a la salud. 2006-2008”. Bogotá, 2009.

viii Gañán Jaime. “Los Muertos de la Ley 100: Prevalencia de la Libertad Económica sobre el Derecho Fundamental a la Salud. Una razón de su ineficacia. Caso del Plan Obligatorio de Salud del Régimen Contributivo (POSC)”. Tesis Doctoral Facultad de Derecho. Universidad Externado de Colombia. 2010.

ix Jordana Jacint. 1962. “Regulación y políticas sociales: las políticas de regulación social y la creación de mercados en los sectores sociales en América Latina”. Banco Interamericano de Desarrollo. Serie de Documentos de Trabajo I-63. Agosto 2006.

x “Informe del Cálculo de la Unidad de Pago por Capitación. Nota Técnica”. Universidad Nacional de Colombia Concurso de Méritos con Precalificación No. 01 De 2010. Unidad Administrativa Especial Comisión de Regulación en Salud (CRES). Bogotá, Marzo 15 de 2011.

xi Martínez Félix y otros. “El Sistema de Seguridad Social en Salud en la Región Pacífica Colombiana, La problemática de la población dispersa”. FEDESALUD Bogotá, 2005.

xii Martínez Félix. “Barreras geográficas y equidad en el acceso a los servicios de salud en el distrito capital” Capítulo V, en Restrepo D. y Hernández M. (E) Inequidad en salud en Bogotá: convocatoria para la acción colectiva. Colección La seguridad social en la encrucijada. Tomo VII. Secretaría Distrital de Salud. Centro de Investigaciones para el Desarrollo, Facultad de Ciencias Económicas. Universidad Nacional de Colombia, Oficina de Comunicaciones CID, Bogotá. 2012.

xiii Polanyi Karl 1944. La gran transformación. Los orígenes políticos y económicos de nuestro tiempo”. Fondo de Cultura Económica, México Segunda Edición 2003.

xiv Joseph E. Stiglitz, “Caída Libre: El libre mercado y el hundimiento de la economía mundial”, EditorialTaurus, Madrid 2010.