Dra.

MARTHA VICTORIA SÁCHICA DE MONCALEANO

SECRETARIA GENERAL

HONORABLE CORTE CONSTITUCIONAL

Ref Oficio No. OPTB-447/2012. AUTO 133A/2012. SENTENCIA T-760 /2008.

Respetada Dra.:

Damos respuesta al oficio en mención en lo atinente a las órdenes 21 y 22 de la Sentencia T-760, al mismo tiempo que solicitamos respetuosamente ampliación del plazo para responder el requerimiento en relación de las restantes órdenes relacionadas.

Para efectos prácticos se agrupan la primera y la segunda preguntas de las Ordenes 21 y 22 en las siguientes respuestas:

Primera pregunta Ordenes 21 y 22:

Orden 21 Unificación de los Planes Obligatorios de Salud para niños y niñas:

1.8.4.1 ¿El valor de la UPC-S para la población menor de 18 años, garantiza que las EPS del régimen subsidiado presten los servicios del Régimen Contributivo a los niños y niñas del país?

Orden 22. Programa y cronograma de la unificación gradual y sostenible:

1.8.5.1. ¿El valor de la UPC-S para la población mayor de 18 años, garantiza que las EPS del régimen subsidiado presten los servicios de salud del régimen contributivo a las personas mayores de edad?

No lo garantiza, porque la UPC-S normada en los Acuerdos 07 a 32 de la CRES es en realidad una UPC definida en términos políticos, es decir fijada sobre razones presupuestales y fiscales del Gobierno Nacional, y no en función de estudios técnicos sobre costos reales de mercado de los servicios de salud, como si lo es la UPC del Régimen Contributivo.

Consideraciones sobre lo afirmado:

El proceso de privatización de los servicios públicos en Colombia, posibilitado por la Constitución de 1991, se desarrolló sobre un esquema de regulación que implicaba por una parte garantía para las empresas privadas que invirtieran recursos en la prestación de los distintos servicios públicos y,

por otra, garantías para que los ciudadanos no resultaran afectados por este proceso de privatización.

Las garantías a las empresas inversionistas se concretaron con la creación de las Comisiones de Regulación, conformadas por expertos técnicos, con la competencia fundamental de dictar tarifas técnicas que garantizaran el adecuado funcionamiento de los servicios públicos y aseguraran la operación de las nuevas empresas privadas en un marco de precios de mercado, es decir basado en costos reales y consideraciones adicionales sobre la necesaria rentabilidad de las inversiones. Estas tarifas derivadas de estudios técnicos se contraponían a tarifas políticas determinadas directamente por los organismos estatales, en función de disponibilidades presupuestales, que podrían poner en riesgo de quiebra a las empresas involucradas en la prestación de los servicios públicos. Tal fue el modelo puesto en marcha por la Ley 100.

Las garantías a los ciudadanos se concretaron a su vez con la creación de Superintendencias, con la función primordial de vigilar y controlar a las empresas operadoras de los servicios públicos, instituciones ante las cuales los ciudadanos podrían quejarse de los problemas de acceso y calidad de estos servicios o los abusos de cualquier tipo por parte de los operadores privados.

La Comisión de Regulación en Salud, creada por la Ley 1122 de 2007, responde a este mismo esquema, en cuanto al Régimen Contributivo, pero al mismo tiempo deja abierta la posibilidad de dictar tarifas políticas para los operadores del Régimen Subsidiado.

Al final del Artículo 7 que fija las funciones de la CRES, la Ley 1122 establece en el Parágrafo 3: Las decisiones de la Comisión de Regulación en Salud referidas al régimen contributivo deberán consultar el equilibrio financiero del sistema, de acuerdo con las proyecciones de sostenibilidad de mediano y largo plazo, y las referidas al régimen subsidiado, en cualquier caso serán compatibles con el Marco Fiscal de Mediano Plazo. (el subrayado es nuestro)

Cabe de inmediato la pregunta de cuales serían las consecuencias para el régimen subsidiado de una Comisión de Regulación con autoridad legal de dictar tarifas políticas y no técnicas que pueden afectar seriamente la estabilidad económica de los operadores del sector, EPS e IPS y por tanto de todos los proveedores del sector salud, que deben operar bajo una lógica de mercado, de acuerdo con la normatividad, así como de los mismos trabajadores del sector.

La respuesta está a la vista hoy en día, la crisis financiera absoluta de las EPS e IPS del régimen subsidiado en el país, con sus efectos de inaccesibilidad a los servicios, falta de calidad de los mismos y, en última instancia, negación del derecho, dolor y muerte para gran parte de la población afiliada a dicho régimen.

Pruebas de lo afirmado en el sentido de que la UPC-S no responde a los costos reales de la prestación de los servicios a esta población sino a las posibilidades fiscales establecidas por el Ministerio de Hacienda:

Documentales:

En los considerandos del Acuerdo 29 de 2011 de la CRES, que fija la UPC para 2012, se establece:

Igualmente el Acuerdo 32 de 2012, por el cual se unifica el POS, establece:

Cálculos no aceptables técnicamente:

En primer lugar debe establecerse que, a precios de mercado, iguales servicios de salud deben tener un costo similar entre el Régimen Contributivo y el Régimen Subsidiado y que se espera que a un POS igual, debería corresponder una UPC igual en los dos regímenes.

Por ello se ha comparado históricamente, en el propósito de igualdad establecido desde la constitución y la Ley 100, la UPC de uno y otro régimen. Sin embargo la comparación se ha venido realizando entre los valores nominales dados a conocer primero por el Consejo Nacional de Seguridad Social en Salud (CNSSS) y posteriormente por la Comisión de Regulación de Salud (CRES).

En este punto es necesario establecer que la UPC nominal del Régimen Contributivo no es el per cápita promedio real que reciben las EPS del Régimen Contributivo. En los considerandos de los acuerdos del CNSSS y la CRES que establecen la UPC anualmente, se registra entre 2005 y 2010 que el valor pagado per cápita en la vigencia anterior resultó un porcentaje mayor de la UPC nominal en razón de los ponderadores de edad y zona. Estos porcentajes varían en cada Acuerdo, pero la diferencia se acercaba al 10% cuando dejó de publicarse en los considerandos. Esto quiere decir que por esta razón las EPS del Régimen Contributivo reciben un valor promedio por afiliado muy superior a la UPC nominal.

Por otra parte, igualmente los acuerdos del CNSSS y la CRES determinan el valor que recibirán las EPS del Régimen Contributivo por afiliado para promoción y prevención. Las EPS del Régimen Subsidiado no reciben dinero por este concepto, sino que se supone que está dentro de la UPC, por lo cual, a igual POS, la UPC de Régimen Subsidiado sólo sería comparable con la UPC del Régimen Contributivo más los recibido por promoción y prevención.

El cuadro 1 resume los recursos per cápita promedio recibidos por las EPS entre 2003 y 2012 en la columna UPC real y establece sus componentes y la diferencia con la UPC nominal, de conformidad con lo establecido en los Acuerdos del CNSSS y la CRES. Para 2011 y 2012 se estima

que el porcentaje por ponderadores de edad y zona superó el 9,8% del año 2009, citado en la publicación del Ministerio de la Protección Social sobre el estudio de Suficiencia de la UPC para el año 2010, y alcanza un 11% con los nuevos ponderadores para las EPS con mayor porcentaje de población mayor de 60 años, establecidos a partir del Acuerdo 26.

Cuadro 1.- Diferencia entre UPC nominal y UPC real promedio recibida por las EPS del Régimen Contributivo entre 2003 y 2012.

| Año | UPC Contributivo nominal | Ajuste ponderadores edad y zona | Per cápita promoción y prevención | UPC Contributivo REAL | Diferencia con UPC nominal |

| 2003 | 323.316 | 15.179 | 14.314 | 351.856 | 9% |

| 2004 | 344.973 | 11.384 | 14.314 | 370.671 | 7% |

| 2005 | 365.674 | 6.625 | 15.145 | 387.401 | 6% |

| 2006 | 386.881 | 29.906 | 15.145 | 432.688 | 12% |

| 2007 | 404.215 | 37.014 | 16.934 | 458.163 | 13% |

| 2008 | 430.488 | 39.885 | 18.374 | 488.747 | 14% |

| 2009 | 467.078 | 41.129 | 18.374 | 526.582 | 13% |

| niños 2009 | 467.078 | 44.625 | 18.374 | 526.582 | 13% |

| 2010 | 485.014 | 45.577 | 19.055 | 549.646 | 13% |

| 2011 | 500.584 | 47.029 | 19.865 | 567.477 | 13% |

| mayores 60 2011 | 500.584 | 55.064 | 19.865 | 567.477 | 13% |

| 2012 | 547.639 | 60.240 | 20.160 | 628.040 | 15% |

| unificación2012 | 567.799 | 62.458 | 20.160 | 650.417 | 15% |

Fuente: Cálculos FEDESALUD con base en Acuerdos del CNSSS y la CRES.

Como se observa en el cuadro la UPC real promedio recibida por las EPS presenta cada vez una diferencia mayor con la UPC nominal dictada en los mismos acuerdos, hasta alcanzar un valor 15% superior en los últimos años.

En el Régimen Subsidiado también se presenta un ajuste de ponderadores por zona, pero no por edad, que ha sido la más importante, como se aprecia en el siguiente cuadro, extraído del Acuerdo 30 de la CRES.

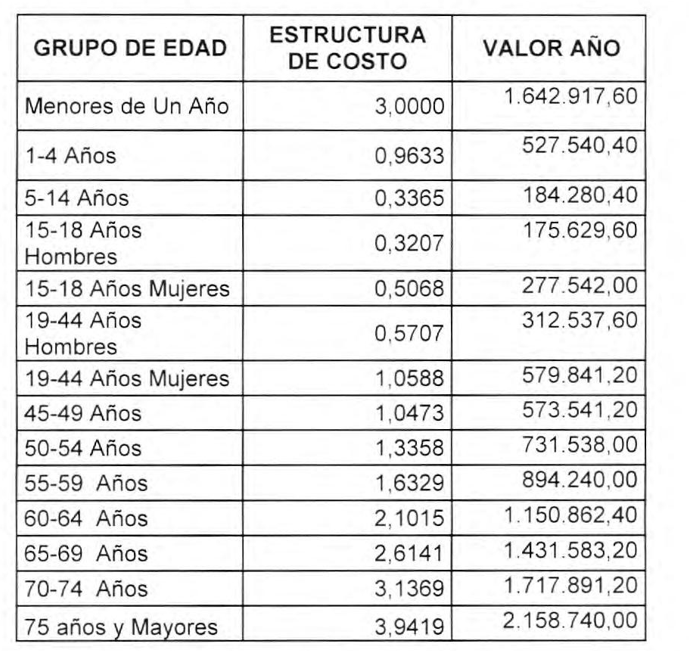

Cuadro 2: Ponderadores y UPC del Régimen Contributivo por grupos de edad 2012, según Acuerdo 30 de la CRES.

Fuente: Acuerdo 30 de la CRES

Es necesario precisar que en el Régimen Subsidiado no se reconoce la UPC diferencial según los riesgos diferenciales de los grupos de edad. El Sistema asume el riesgo diferencial al pagar por grupo de edad en el Contributivo y libera a las EPS del riesgo de concentraciones de adultos mayores, que siempre significan un gasto mayor. En el subsidiado las EPS reciben una UPC única promedio, lo que significa una gran desventaja, además de falta de transparencia para poder comparar la UPC pagada real en este régimen con la del Régimen Contributivo.

Como puede observarse en la tabla, por los afiliados mayores de 60 años las EPS del Régimen Contributivo, reciben unas primas muy superiores al promedio, desde 2,1 veces por los afiliados de 60 a 64 años, hasta 3.94 veces la prima promedio para los mayores de 75 años.

Si bien las EPS del Régimen Subsidiado reciben algunos ponderadores por zona que aumentan la UPC, también lo es que las EPS del Régimen Contributivo reciben otro 4% adicional por cuotas moderadoras y copagos y otros ingresos por recobros al Sistema de Riesgos profesionales, sin contar las utilidades por recobros al FOSYGA de servicios no POS, de modo que esta diferencia cuando menos se mantiene.

El siguiente cuadro resume los valores de las UPC Contributiva, nominal y real, así como de la UPC Subsidiada, entre los años 2003 y 2012, y establece el valor de La UPC Subsidiada en proporción

con las dos contributivas. Como puede observarse, a mediados del 2012, cuando se igualan los POS, por Acuerdo la UPC del Régimen Subsidiado equivale a un 76% de la UPC Contributiva nominal, pero tan sólo al 67% de la UPC Contributiva real.

Cuadro 3.- UPC anual 2003 a 2012 e interanuales por igualación de POS de niños, mayores de 60 y unificación. Incluye UPC nominal y real con base en los ponderadores y pagos por promoción y prevención en el Régimen Contributivo. UPC del Régimen Subsidiado su relación porcentual con la UPC nominal y real del Régimen Contributivo.

| Fijación de UPC por CNSS o CRES | UPC nominal contributivo | UPC real contributivo | UPC subsidiado | Relación con UPC nominal contributivo | Relación con UPC real Contributivo |

| 2003 | 323.316 | 351.856 | 191.821 | 59% | 55% |

| 2004 | 344.973 | 370.671 | 192.344 | 56% | 52% |

| 2005 | 365.674 | 387.401 | 203.886 | 56% | 53% |

| 2006 | 386.881 | 432.688 | 215.712 | 56% | 50% |

| 2007 | 404.215 | 458.163 | 227.578 | 56% | 50% |

| 2008 | 430.488 | 488.747 | 242.370 | 56% | 50% |

| 2009 | 467.078 | 526.582 | 267.678 | 57% | 51% |

| niños 2009 | 467.078 | 526.582 | 278.780 | 60% | 53% |

| 2010 | 485.014 | 549.646 | 281.837 | 58% | 51% |

| 2011 | 500.584 | 567.477 | 298.911 | 60% | 53% |

| mayores 60 2011 | 500.584 | 567.477 | 317.423 | 63% | 56% |

| 2012 | 547.639 | 628.040 | 352.339 | 64% | 56% |

| unificación2012 | 567.799 | 650.417 | 433.667 | 76% | 67% |

Fuente: Cálculos FEDESALUD con base en Acuerdos del CNSSS y la CRES.

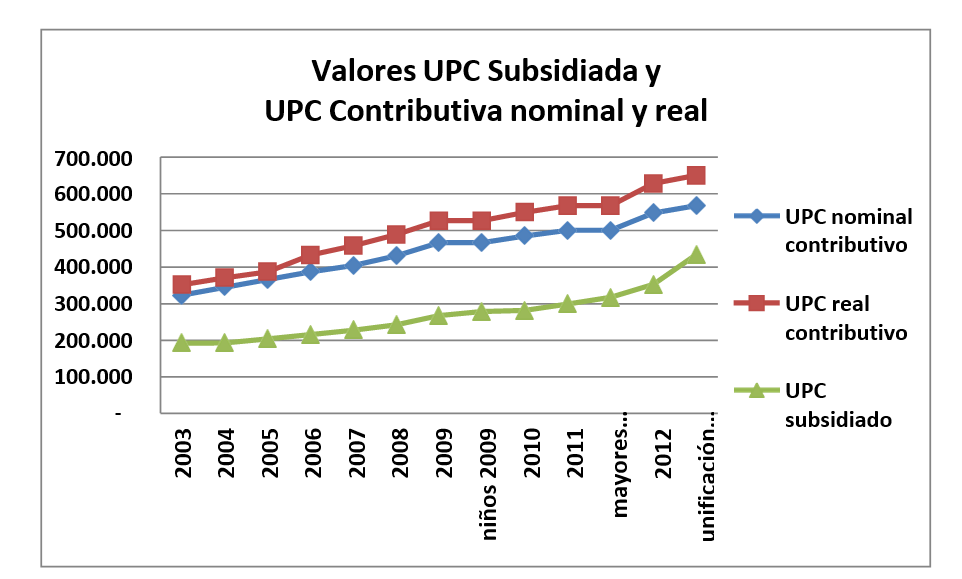

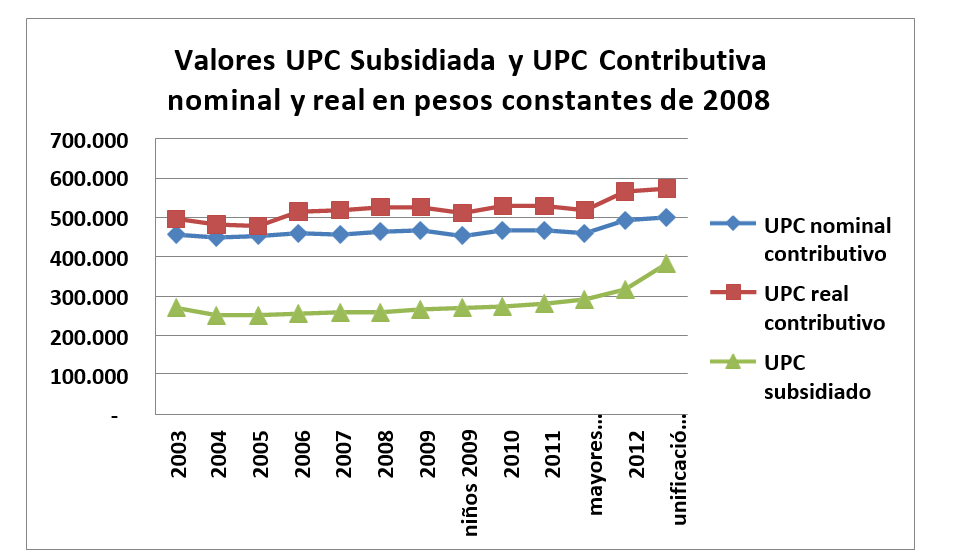

Los Gráficos 1 y 2 muestran esta misma relación, tanto en pesos corrientes, como en pesos a valor contante de Diciembre de 2008, fecha en que se establece la UPC para 2009.

Gráfico 1 Valores UPC Subsidiada y con UPC contributiva nominal y real 2003 -2012

Gráfico 2 Valores UPC Subsidiada y con UPC contributiva nominal y real 2003 -2012, en pesos a valor constante de Diciembre de 2008

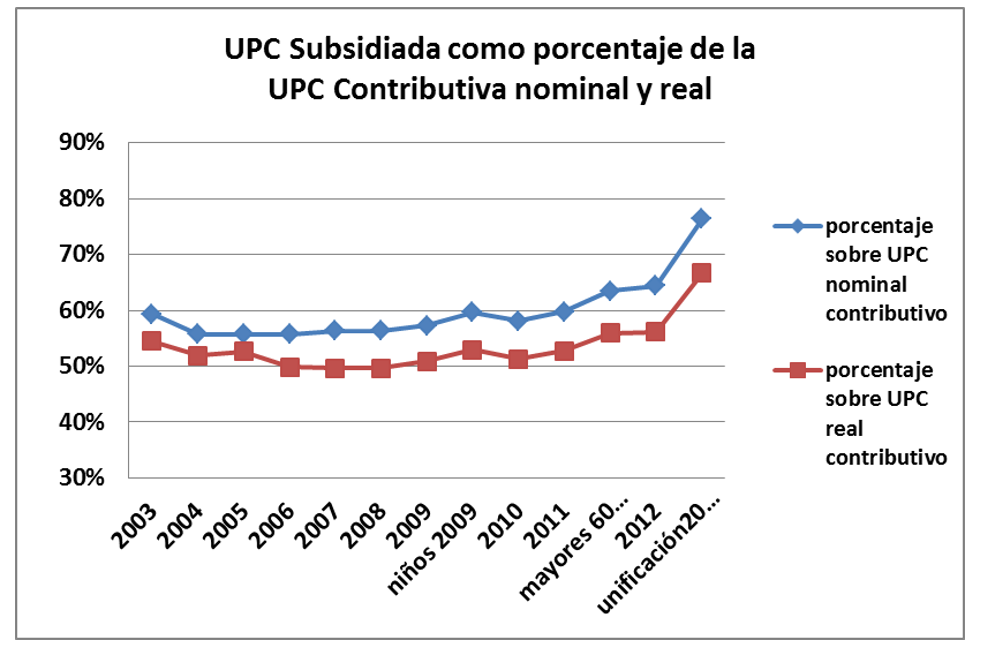

La Gráfica 3 muestra que la UPC del Régimen Subsidiado permaneció en valores cercanos al 50% de la UPC real del Régimen Contributivo por varios años, y sólo a partir de 2008, en función de la sentencia T-760 de la Corte Constitucional comienza a acercarse a la UPC del Régimen Contributivo, pero tan sólo alcanza dos tercios del valor de la UPC real promedio que reciben las EPS del Régimen Contributivo cuando ya se unificó el POS por Acuerdo 32 de 2012. Es decir dos tercios del dinero para pagar por los mismos servicios.

Gráfica 3. UPC Subsidiada como porcentaje de la UPC Contributiva nominal y real 2003- 2012

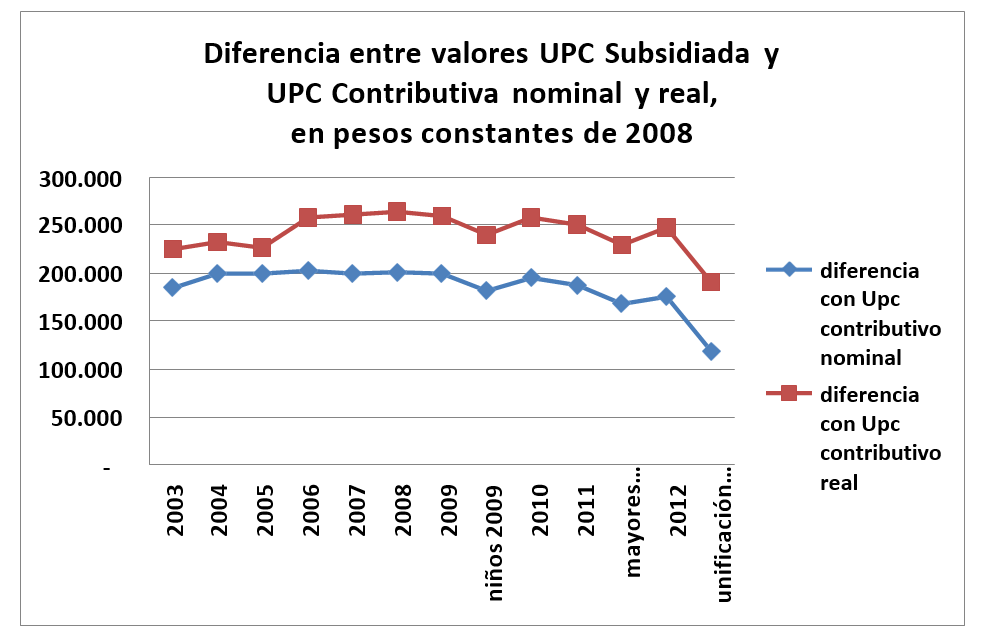

Finalmente, la diferencia en pesos entre la UPC del Régimen Subsidiado y las UPC nominal y real del Régimen Contributivo se observa en el Gráfico 4. La diferencia en pesos entre las dos UPC nominales alcanza 118.068 cuando se unifican los POS y 190.792 entre la UPC del Régimen Subsidiado y la UPC real promedio recibida por las EPS del Régimen Contributivo.

Gráfico 4: diferencia entre valores UPC Subsidiada y UPC Contributiva nominal y real, en pesos constantes de 2008

En primer lugar se dejó establecido que, a precios de mercado, iguales servicios de salud deben tener un costo similar entre el Régimen Contributivo y el Régimen Subsidiado y que se espera que a un POS igual debería corresponder una UPC igual en los dos regímenes.

Como se puede deducir de la información presentada, en la práctica las EPS del Régimen Subsidiado reciben, 216.750 pesos menos por afiliado (192.792 a valor presente de Diciembre de 2008) que el promedio real del Régimen Contributivo y sólo dos tercios por tanto de lo que recibe el Régimen Contributivo.

No puede esperarse, en condiciones de mercado, que las EPS del Régimen Subsidiado consigan que los proveedores de servicios ofrezcan los mismos servicios, correspondientes al mismo POS, con la misma calidad, cuando tienen disponible tan sólo 433.667 pesos por afiliado contra 650.417 que tienen en promedio las EPS del Régimen Contributivo. Adicionalmente de sólo contar con dos tercios de los recursos, tampoco los reciben con la oportunidad que los recibe el Régimen Contributivo, lo que sigue aumentando la desventaja, pues aumenta finalmente sus costos.

Puede evidenciarse en el cuadro 3 que el aumento de la UPC para brindar el POS Completo a los niños y niñas del Régimen Subsidiado sólo se tradujo en un aumento del 2 por ciento de la UPC aproximadamente al pasar del 51 al 53% de la UPC del Régimen Contributivo (11.102 pesos) y que

el incremento relacional con el Régimen Contributivo se había perdido en el siguiente aumento de la UPC (Acuerdo 9), cuando el POS Subsidiado volvió a significar el 51% del Régimen Contributivo. Es decir que no hubo incremento real alguno para acercar las dos UPC al finalizar el año, a pesar de que se había unificado el POS para niños y niñas, lo que constituye demostración de que el aumento de la UPC para este propósito fue restado en la diferencia de aumento con el Régimen Contributivo al finalizar el año, pues al finalizar el 2009 la UPC del Régimen Subsidiado aumenta tan sólo 3.057 y la del Régimen Contributivo 17.935 nominalmente y 23.064 en la real, que incluye ponderadores por edad y promoción y prevención. En total, al finalizar el 2009 y con respecto a la UPC de 2008, la UPC del Régimen Subsidiado con la unificación del POS de niños y niñas había aumentado 14.159 pesos, contra 23.064 de la UPC promedio del Régimen Contributivo que no tuvo ningún aumento importante del POS. ¿Cómo entonces se iba a garantizar la prestación del POS completo a niños y niñas sin ningún aumento real de recursos en relación con los del Régimen Contributivo?

El aumento de la UPC para la unificación del POS-S para los mayores de 60 años, según el mismo cuadro 3, significó aun aumento entre el 3 y 4%, al pasar del 59,7% al 63,4% de la UPC nominal del Régimen Contributivo con el Acuerdo 27, o del 52,7 a 55.9% en términos de la UPC Contributiva real, un incremento de 18.512 pesos. Esta proporción incluso se incrementa al finalizar el año 2011. Sin embargo, al finalizar el 2011, año en que se unifica el POS para los mayores de 60 años, el incremento de la UPC del Régimen Subsidiado ascendía a 53.428, contra 47,056 de la UPC nominal del Régimen Contributivo y 60,652 de la UPC promedio real del Régimen Contributivo. En suma, nuevamente el Régimen Contributivo se incrementa en dinero por afiliado por la ampliación del POS, más que el Régimen Subsidiado, que unifico el POS con servicios especializados y hospitalarios para los mayores de 60 y además también tuvo que asumir la ampliación del POS. El cuadro dos evidencia el altísimo costo para el Sistema y las EPS de esta población.

Es evidente que incluir los servicios especializados y hospitalarios a la población mayor de 60 años y la ampliación del POS por el mismo dinero que se otorgó a las EPS del Régimen Contributivo por sólo ampliar el POS, es prueba de que no se financió verdaderamente la igualación del POS para mayores de 60. ¿Cómo entonces se iba a garantizar la prestación del POS completo a los mayores de 60 años sin ningún aumento real de recursos en relación con los del Régimen Contributivo?

La consecuencia de estos dos incrementos (que no lo fueron porque el contributivo aumentó en el mismo dinero sin ninguna igualación) está a la vista hoy en día: la crisis financiera absoluta de las EPS e IPS del régimen subsidiado en el país, con sus efectos de inaccesibilidad a los servicios, falta de calidad de los mismos y, en última instancia, negación del derecho, dolor y muerte para gran parte de la población afiliada a dicho régimen.

Segunda pregunta, Ordenes 21 y 22:

1.8.4.2. ¿Se encuentran fundadas las razones dadas por la CRES para justificar la suficiencia de la UPC-S y su diferenciación con la UPC del régimen contributivo a los niños y niñas del país.

1.8.5.2. En caso de que la respuesta anterior sea negativa, indique y justifique ¿en que monto y bajo qué parámetros debería fijarse dicha UPC-S, de manera que la misma sea suficiente para garantizar que las EPS del régimen subsidiado presten los servicios de salud del régimen contributivo a las personas mayores de edad del país, sin que ello implique un desequilibrio financiero para estas entidades.

No es aceptable que se usen los ponderadores del Régimen Contributivo para el cálculo técnico del incremento, tomando tan sólo la población menor de 12 años, y plantear la diferencia con la UPC del Régimen Subsidiado para considerar dicho incremento, puesto que si se ponderara la UPC del Régimen Subsidiado para toda la población, la UPC de estos grupos etáreos resultaría muy inferior a la UPC promedio, dado que siempre el gasto en salud mayor de cualquier conglomerado poblacional está del lado de los adultos mayores.

Tampoco es aceptable que cuando convenga se utilice, como en el caso de los niños, pero no se utilice en el siguiente cálculo del costo de la unificación del POS para los mayores de 60 años, donde si hubiese utilizado la misma metodología la CRES hubiera tenido que hacer un enorme incremento en el Acuerdo 27.

En suma, no es aceptable que la tabla de ponderación por riesgo diferencial por grupo de edad no se aplique integralmente en el Régimen Subsidiado, al igual que en el Régimen Contributivo para que resulte transparente el proceso de cálculo de la UPC, pues se ocultan de esta forma tanto las diferencias reales entre las dos UPC como el incremento real de la UPC Contributiva por causa de estos ponderadores.

Tampoco es aceptable en términos de equidad que en el Régimen Contributivo se pague los servicios de promoción y prevención aparte de la UPC y en el Régimen Subsidiado deben correr contra el valor de la UPC, lo que oculta una vez más la diferencia real de valores de la UPC.

Mucho menos es aceptable que en el Acuerdo siguiente, en ambos casos, tanto del aumento de la UPC por la igualación del POS de los niños, como el aumento por la igualación de los mayores de 60, ambos acaben siendo anulados por un aumento mayor en el per cápita del Régimen Contributivo, por lo que las inequidades se mantienen.

En relación con la pregunta sobre bajo qué parámetros debería fijarse dicha UPC-S, de manera que la misma sea suficiente para garantizar que las EPS del régimen subsidiado presten los servicios de salud del régimen contributivo a las personas mayores de edad del país, sin que ello implique un

desequilibrio financiero para estas entidades, se ha contestado en primer lugar que se debe fijar utilizando los mismos ponderadores de riesgo por edad.

Sin embargo, otro argumento esgrimido por la CRES para no igualar las UPC es la diferencia en la utilización de servicios entre el Régimen Contributivo y el Subsidiado.

Dos argumentos sobre el pago diferencial por utilización diferencial de los servicios:

El primero tiene que ver con cual es la diferencia real de utilización de servicios entre uno y otro régimen. Si se paga un 76% de la UPC nominal del Régimen Contributivo tras la unificación del POS, o un 67% de la UPC promedio real, esto debería corresponder a una utilización de este orden. En el estudio de la UPC 2011, realizado por el CID de la Universidad Nacional para la CRES y disponible en la Página de la CRES, se registra la siguiente información que precisa esta diferencia de utilización:

Ante la sentencia T 760 de la Corte Constitucional que ordena igualar el POS del Régimen Subsidiado con el del Contributivo, se buscó información en el Estudio Nacional de Salud sobre la diferencia en la demanda de servicios entre los dos grupos de afiliados que sirva de referencia para la toma de decisiones, dado que de allí se puede estimar el porcentaje de demanda de servicios en el régimen subsidiado (ver cuadros 57 y 58).

Cuadro 57. Demanda de servicios. ¿Por alguno de los problemas de salud que ha sentido en los ÚLTIMOS 30 DÍAS, ¿han consultado o buscado ayuda? por Tipo de Afiliación

| Respuest a | Tipo de afiliación | Total | |||||

| Contributiv o | Régimen especial | Subsidiad o | Vinculad o | Indetermina do | Ns/Nr. | ||

| Si | 2.168.271 | 217.764 | 2.077.913 | 845.825 | 133.033 | 33.740 | 5.476.5 46 |

| 54,2% | 60,6% | 43,5% | 34,6% | 44,7% | 34,8% | 45,7% | |

| 18,1% | 1,8% | 17,4% | 7,1% | 1,1% | 0,3% | 45,7% | |

| No | 1.828.636 | 141.511 | 2.696.169 | 1.600.9 22 | 164.899 | 63.242 | 6.495.3 79 |

| 45,8% | 39,4% | 56,5% | 65,4% | 55,3% | 65,2% | 54,3% | |

| 15,3% | 1,2% | 22,5% | 13,4% | 1,4% | 0,5% | 54,3% |

Fuente: Estudio Nacional de salud 2007 y cálculos del autor

Efectivamente, se encuentra que a nivel de demanda general de servicios, los afiliados al Régimen Subsidiado demandan servicios ambulatorios un 20% menos que los del Régimen Contributivo. Esta diferencia, sin embargo no se encuentra en hospitalización, donde la utilización es apenas un 6% menor.

Cuadro 58. Tabla de contingencia ¿En el ÚLTIMO AÑO contado hasta hoy ¿estuvo hospitalizado (a) una o más noches? por Tipo de Afiliación

| Tipo de Afiliación | Total | |||||||

| Contributivo. | Régimen especial | Subsidiado. | Vinculado. | Indeterminado | Ns/Nr. | |||

| En el ÚLTIMO AÑO contado hasta hoy ¿estuvo hospitalizado (a) una o más noches? | Si | 1471 | 206 | 2116 | 732 | 150 | 29 | 4704 |

| 6,3% | 6,6% | 6,0% | 4,7% | 5,7% | 4,1% | 5,8% | ||

| No | 21722 | 2893 | 33283 | 14876 | 2476 | 674 | 75924 | |

| 93,7% | 93,4% | 94,0% | 95,3% | 94,3% | 95,9% | 94,2% | ||

| Total | 23193 | 3099 | 35399 | 15608 | 2626 | 703 | 80628 | |

| 100,0% | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% |

Fuente: Estudio Nacional de salud 2007.

Dado que se conoce la asociación existente entre el gasto total de los aseguradores y la utilización de consultas per cápita, en las que se generan y se desencadenan la gran mayoría de las órdenes de gasto de servicios diagnósticos y terapéuticos. Las diferencias de acceso al médico en razón de zonas geográficas, barreras económicas o sistemas de autorizaciones, determina en gran parte las diferencias en utilización de servicios y gasto total de los aseguradores para un mismo grupo de edad. Tales diferencias también explican las diferencias de gasto entre grupos especiales de población, regímenes de excepción en Colombia o ISAPRES cerradas en Chile, en las que la utilización de consultas per cápita puede doblar la utilización de la población general. Este diferencial no se da en hospitalización, donde estos grupos presentan un comportamiento similar. Igual comportamiento se puede observar al comparar las cifras de producción de distintos sistemas de salud.

En síntesis y considerando que los servicios ambulatorios tienen un peso cercano al 55% del total del gasto en el gasto agrupado de 2009, contra un 33% aproximado de los gastos en servicios hospitalarios, quirúrgicos y de maternidad y un 12% de otros, la reducción del gasto por menor demanda se estima en el 12,38%, porcentaje en que se debería ajustar la UPC del Régimen Contributivo para menores de 18 años en el Régimen Subsidiado (ver cuadro 4).

Cuadro 4. Estimación del porcentaje de demanda en servicios, según ENS 2007

| peso del grupo de servicios en la estimación del gasto Régimen Contributivo 2009 | Factor de demanda Régimen Subsidiado ENS 2007 | Factor de demanda Régimen Contributivo ENS 2007 | peso del grupo de servicios ajustado según demanda ENS 2007 | Porcentaje de reducción del gasto por menor demanda | |

| Servicios ambulatorios | 54,86% | 43,50% | 54,20% | 44,03% | 10,83% |

| Servicios hospitalarios y quirúrgicos | 32,45% | 6,00% | 6,30% | 30,90% | 1,55% |

| Total | 12,38% |

Dado entonces que el Estudio Nacional de Salud permite estimar que la demanda es un 12,38% menor en el Régimen Subsidiado que en el Régimen Contributivo, como se justifica una UPC un 33% menor. Resulta evidente en consecuencia un desfase financiero en el Régimen Subsidiado equivalente al 20% de la UPC real del Régimen Contributivo (650 mil pesos), es decir aproximadamente 130.000 pesos por afiliado para el año 2012.

Si bien la CRES y el Gobierno intentaron con la unificación (Acuerdo 32) corregir el gran desfase generado previamente por las UPC dictadas para la unificación del POS de los niños y los adultos y de los mayores de 60 años, como se ha demostrado, este aumento de 80.000 pesos resulta francamente insuficiente, pues debería haber sido de 210.000 pesos para garantizar una UPC S equivalente al 87% del Régimen Contributivo, para una diferencia de utilización tan sólo del 12,38%.

El segundo argumento para cuestionar el pago diferencial por utilización de servicios tiene que ver con la justicia de realizar cálculos sobre utilizaciones diferenciales, cuando previamente han existido gravísimas diferencias en términos de financiamiento y acceso que han originado en buena parte tal diferencia de acceso y uso, además de la existencia de poblaciones dispersas con gran dificultad de acceso a los servicios correspondientes al Régimen Subsidiado.

El estudio de la UPC de 2010 realizado por el CID de la Universidad Nacional para la CRES registra al respecto:

Respecto a las regiones, cabe una consideración particular, relacionada, de un lado, con el acceso a los servicios por parte de las poblaciones dispersas, y de otro, el mayor costo de ofrecerlos. Diversos estudios han señalado que esta combinación afecta seriamente un modelo basado en la demanda y señalan que menores indicadores de utilización de

servicios no pueden ser traducidos automáticamente en un gasto menor y consecutivamente en una prima menor, que acabaría por confirmar o reforzar que esta población no tiene posibilidad de acceder a los servicios.

Finalizada la respuesta de las órdenes 21 y 22, sobre la suficiencia de la UPC, tema que ha sido permanentemente investigado por FEDESALUD, nuevamente solicitamos formalmente ampliación del plazo, de ser posible para preparar las respuestas a otros interrogantes.

Cordialmente

FÉLIX LEÓN MARTÍNEZ MARTÍN

Presidente FEDESALUD